Hans Peter Eibl, Zins- und Kontenprüfer seit 1988

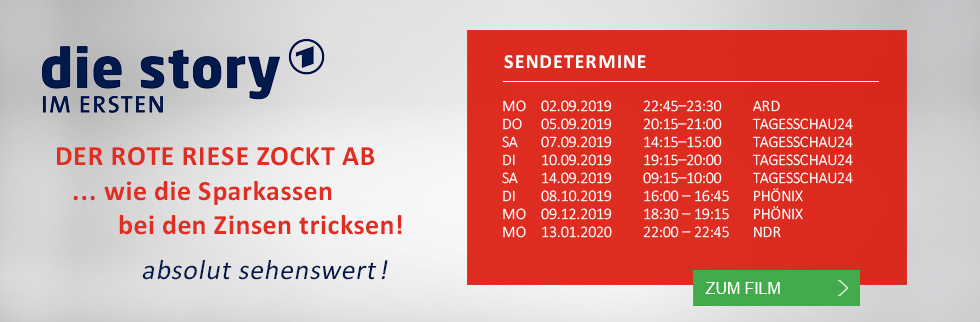

welchen (durch seine Hausbank verursachten) Verlust ein Kontoinhaber hat, wenn sein Kreditinstitut sein Konto mit monatlich "nur" EUR 8,33 unberechtigt belastet, sprich ihm unberechtigt in die Kasse greift und sich damit ungerechtfertigt bereichert und Eigenkapitalersatz beschafft, erläutert Prof. Dr. Hans Peter Schwintowski in der ARD-Doku "Der rote Riese zockt ab".

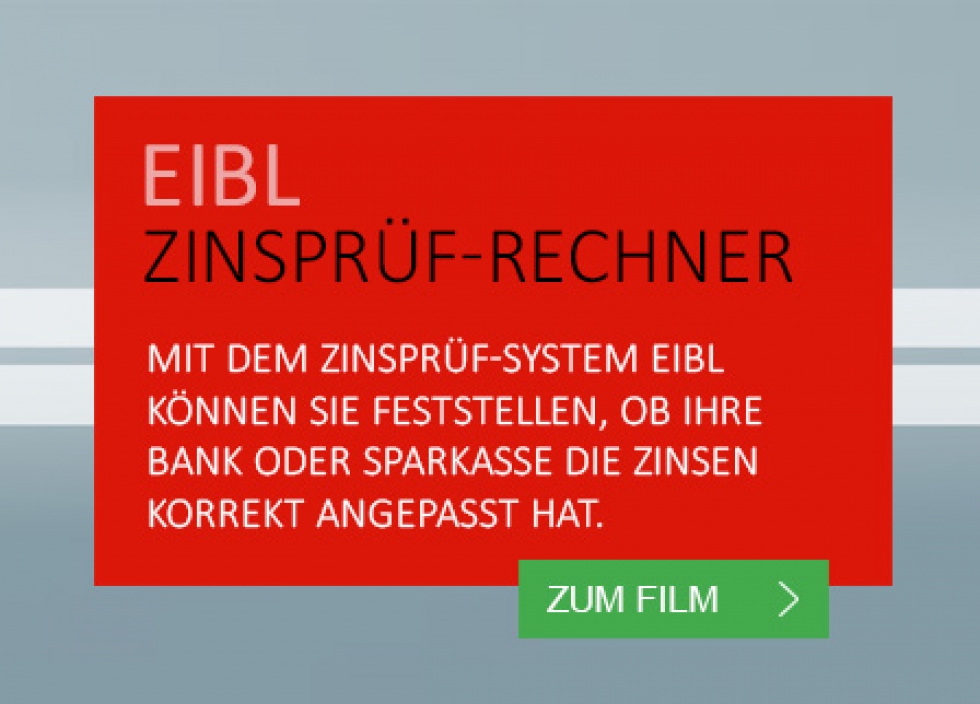

1988, als kaum ein Kreditnehmer daran dachte, dass Zins und Entgeltabrechnungen (Zinsfehlabrechnung) von Banken und Sparkassen überprüft und überwacht werden sollten, begann Hans Peter Eibl, animiert durch die Rechtsprechung des Bundesgerichtshofes, mit der Entwicklung eines Zinsprüf-Datenbank-Systems zur effizienten Zinsabrechnungskontrolle für Bankkunden.

Werfen Sie mit Hilfe des

Zinsprüf-Datenbanksystem EIBL "nicht nur einen" Blick auf die

Kontoführung Ihrer Bank oder Sparkasse.

Wie muss man sich eine Prüfung von Bankkonten vorstellen, was macht Kontenprüfer Hans Peter Eibl bei einer Kontenprüfung, und warum ist es geboten, die Zinsabrechnung seiner Bank oder Sparkasse prüfen zu lassen?

Dieser Frage ging Josefine Antonia Schulte am 13.04.2022 auf den Grund und führte mit Hans Peter Eibl darüber ein Gespräch, welches sie gleichzeitig als Video aufzeichnete und in YouTube veröffentlichte.

Sehen Sie dieses Gespräch durch Klick auf das nebenstehende Bild.

Viel Vergnügen bei den zu gewinnenden Einsichten und weiteren Videos zur EIBL-Kontenprüfung!

Dass diese damalige Erkenntnis nicht falsch, bestätigte sich schon 1992, als Reinhard Hauke seine Dissertation "KRIMINALITÄT IM MANAGEMENT VON BANKEN" veröffentlichte. In dieser nahm er 25 Fälle von zwischen 1974 und 1984 strafrechtlich abgeurteilten Bankern aus Baden-Württemberg "unter die Lupe", und ergründete wissenschaftlich, warum diese straffällig wurden. In 9 Fällen = 36%, war "persönliche Bereicherung das Motiv".

Anlässlich der im April 1999 von der damaligen Bundesjustizministerin Herta Däubler-Gmelin (SPD) geplanten Neuordnung des Überweisungsgesetzes, durfte Hans Peter Eibl auf Initiative des damaligen Minister im Kanzleramt Hans Martin Bury (SPD) bei der Beratung zum § 676g BGB seine Erfahrung beim Wertstellungsverhalten der Kreditwirtschaft einbringen.

2002 wurde Hans Peter Eibl auf Initiative von Peter Ziegler vom österreichischen Bundesminister der Justiz, Dr. Dieter Böhmdorfer eingeladen, um festzustellen, wie und ob österreichische Banken gegenüber deutschen Banken "anders abrechnen". Der Abgleich erfolgte mit der Geschäftsführerin des damals von Dr. Böhmdorfer im Justizministerium etablierten "Verein für Abrechnungskontrolle" Frau Dr. Claudia Feichtinger. Übereinstimmend wurde festgestellt, dass österreichische, wie auch deutsche Banken, ihre Kunden bei der Abrechnung der Zinsen in beträchtlichen Ausmaßen benachteiligen.

Im August 2009 veröffentlichte Carsten Beckmann seine rechtswissenschaftliche Dissertation zur Erlangung des akademischen Grades Dr. jur., in welcher er die Möglichkeiten der von Hans Peter Eibl entwickelten Eibl-Zinsprüfsoftware® wissenschaftlich untersuchte. Damit fand die Idee von Hans Peter Eibl dass Zins- und Entgeltabrechnungen von Banken und Sparkassen nicht richtig sein können, Eingang in die Rechtwissenschaft und zeigt, dass es notwendig, die Abrechnungsweise von Kreditinstituten zu hinterfragen und zu überprüfen.

Zwischenzeitlich konnte eine Vielzahl von Kunden ihrer Bank oder Sparkasse mit der EIBL-Kontenprüfung massive Abrechnungsfehler mit beträchtlichen Schadenssummen nachweisen. Die bislang höchsten (sowohl in DM als auch in EURO) 7-stellig.

EIBL-Kontenprüfung hat weder geschäftlich noch verwandtschaftlich mit der Datenservice Eibl GmbH in Köln zu tun.

Unsere Arbeit basiert auf vorhandener Rechtsprechung. Wir sind nicht befugt, Ihnen persönliche Rechtsberatung zu geben.

Dies ist ausschließlich der dafür zugelassenen Rechtsanwaltschaft vorbehalten.

Unsere Homepage erhebt keinen Anspruch auf Vollständigkeit, sie dient der Orientierungshilfe, insbesondere für Ihren Anwalt.

- 10 Gebote Zinsanpassung

- Abrechnungskontrolle

- Anpassung Gleitzinsen

- Bankabrechnungs-

kontrolle - Bankgebühren

- Bankkontenprüfung

- Beweishilfe fehlerhafte Kontoführung

- Buchungsposten

- Darlehensprüfer

- Darlehensprüfung

- elektronischer Kontoauszug

- elektronische Kontoauszüge

- Ersteinschätzung Zinsanpassung

- Falschabrechnung Zins

- falsche Zinsberechnung

- fehlerhafte Zinsabrechnung

- fehlerhafte Zinsberechnung

- Finanzgutachten

- Finanzsachverständiger

- Fore-Check Zinsanpassung

- Gutachter Darlehen

- Gutachter Kontokorrent

- Kontenanalyse

- Kontengutachten

- Kontengutachter

- Kontenprüfer

- Kontenprüfung

- Kontoführung

- Kreditgutachten

- Kreditgutachter

- Kreditkündigung

- Kreditprüfung

- Kreditsachverständige

- Kreditsachverständiger

- falsche Kreditzinsen

- Nichtanpassung Zinsen

- Prüfung Bankabrechnung

- Prüfung Zinsabrechnung

- Rechnungsabschluss

- Sachverständiger Bankgebühren

- Sachverständiger Darlehen

- Sachverständiger Kontokorrent

- Sachverständiger Zins

- Schadensberechnung Zins

- Schulden erlassen

- Sittenwidrigkeit Zins

- Softwaremanipulation

- Strafzinsen

- täglich abkassieren

- Übersicherung

- Überweisungen

- Überziehungszinsen

- ungerechtfertigte Bereicherung Bank

- unzulässige Bankgebühren

- variable Zinsen Nichtanpassung

- Verjährung

- Verzugszinsen

- Vorfälligkeits-entschädigung

- Zinsabrechnung

- Zinsabrechnungs-kontrolle

- Zinsanalyse

- Zinsanpassung

- Zinsberechnung

- Zinsen und Gebühren

- Zinsgutachten

- Zinsgutachter

- Zinskontrolle

- Zinsprüfer

- Zinsprüf Software

- Zinsprüf System

- Zinsprüfung

- Zinsprüf Profi

- Zinsrechner

- Zinssachverständiger

- Zinsschaden

- Zinsstaffelrechner

- Zinswucher

- 10 Gebote Zinsanpassung

- Abrechnungskontrolle

- Anpassung Gleitzins

- Bankabrechnungs-

kontrolle - Bankgebühren

- Bankkontenprüfung

- Beweishilfe fehlerhafte Kontoführung

- Buchungsposten

- Darlehensprüfer

- Darlehensprüfung

- elektronischer Kontoauszug

- elektronische Kontoauszüge

- Ersteinschätzung Zinsanpassung

- Falschabrechnung Zins

- falsche Zinsberechnung

- fehlerhafte Zinsabrechnung

- fehlerhafte Zinsberechnung

- Finanzgutachten

- Finanzsachverständiger

- Fore-Check Zinsanpassung

- Gutachter Darlehen

- Gutachter Kontokorrent

- Kontenanalyse

- Kontengutachten

- Kontengutachter

- Kontenprüfer

- Kontenprüfung

- Kontoführung

- Kreditgutachten

- Kreditgutachter

- Kreditkündigung

- Kreditprüfung

- Kreditsachverständige

- Kreditsachverständiger

- Kreditzinsen falsch

- Nichtanpassung Zinsen

- Prüfung Bankabrechnung

- Prüfung Zinsabrechnung

- Rechnungsabschluss

- Sachverständiger Bankgebühren

- Sachverständiger Darlehen

- Sachverständiger Kontokorrent

- Sachverständiger Zins

- Schadensberechnung Zins

- Schulden erlassen

- Sittenwidrigkeit Zins

- Softwaremanipulation

- Strafzinsen

- täglich abkassieren

- Übersicherung

- Überweisungen

- Überziehungszinsen

- ungerechtfertigte Bereicherung Bank

- unzulässige Bankgebühren

- variable Zinsen Nichtanpassung

- Verjährung

- Verzugszinsen

- Vorfälligkeits-

entschädigung - Zinsabrechnung

- Zinsabrechnungskontrolle

- Zinsanalyse

- Zinsanpassung

- Zinsberechnung

- Zinsen und Gebühren

- Zinsgutachten

- Zinsgutachter

- Zinskontrolle

- Zinsprüfer

- Zinsprüfsoftware

- Zinsprüfsystem

- Zinsprüfung

- Zinsprüf Profi

- Zinsrechner

- Zinssachverständiger

- Zinsschaden

- Zinsstaffelrechner

- Zinswucher

Die von Hans Peter Eibl als 2-Konten-Modell entwickelte Zinsprüf-Software, ermöglicht Bankkunden die Kontrolle Ihrer Kontokorrent-

und Darlehenskonten. Systemische und systematische Falschabrechnungen von Banken und Sparkassen werden damit "offen gelegt"

und im Sinne gesetzlicher und richterlicher Bestimmungen korrigiert.

eibl-kontenprüfung.de / copyright 2017

DE-74348 Lauffen